与新房不断爆款频出相对,二手房却越来越难了。

无论量还是价格,都没能顶住压力。

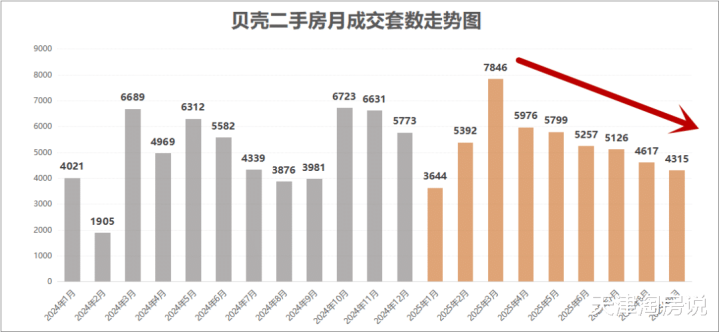

成交量持续萎缩

9月份的贝壳二手房成交量,比8月又少卖7%。(注:以下数据来自贝壳找房)

*数据来源:贝壳二手房

关键,此下行趋势已持续半年。

从3月份过后,二手房成交就像只被扎破的气球,一直在往外漏气。

现在这个量都不及2月,已是今年至今的第二低。

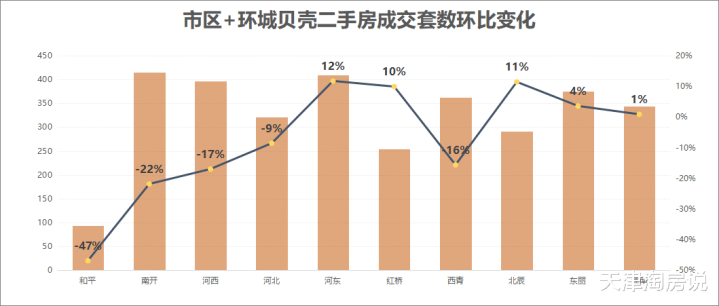

更令人大跌眼镜的是,跌幅最大的竟然是和平,环比8月少了47%。

成交量近乎“腰斩”。

同比去年同期,也有20%的跌幅。

*数据来源:贝壳二手房

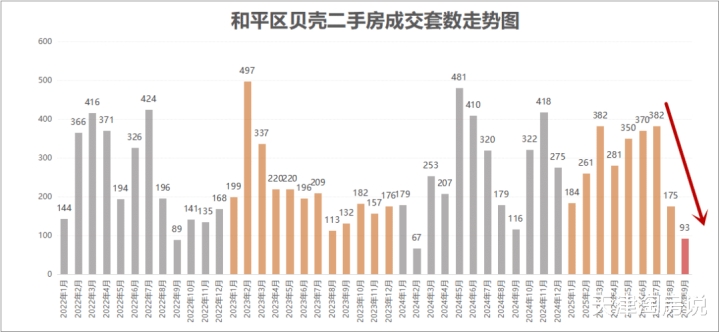

事实上从8月和平就很明显在走下坡路了。之前一个月都能卖300多套,到8月直接砍去了一半。

没想到,9月又从中间给了一刀。

一个月才卖了93套,平均一天就3套。

*数据来源:贝壳二手房

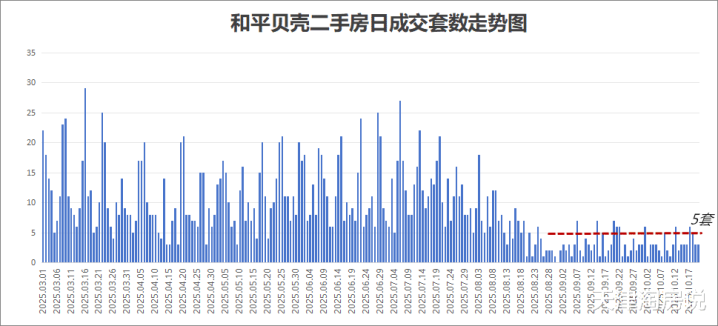

如今10月已过去三分之二。

和平依旧每天个位数成交,过5套都成一大关。

*数据来源:贝壳二手房

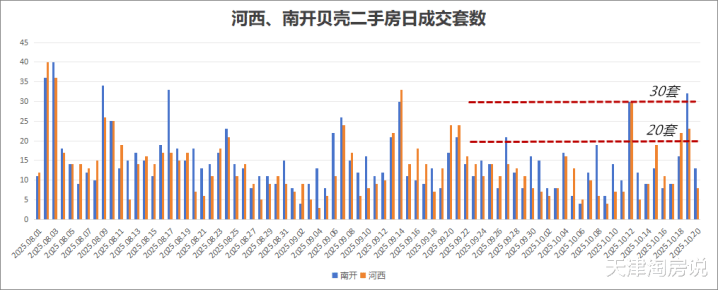

河西、南开相对好一些。

偶尔周末能到二三十套,但也已不多见。

*数据来源:贝壳二手房

这可是之前二手房的“成交大户”。

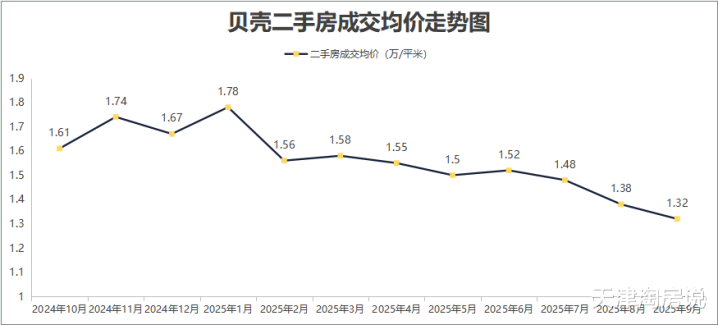

价格也跌了

反倒是1月成了今年的高点,之后基本是一月更比一月低。

最新的9月贝壳成交均价为1.32万/平。

环比价跌4.6%。

*数据来源:贝壳二手房

值得一提的,这波调整是全范围的。

不止老破小、老破大……连学区房,现在也没扛住。

幅度甚至比没学区的还狠。

*数据来源:贝壳二手房

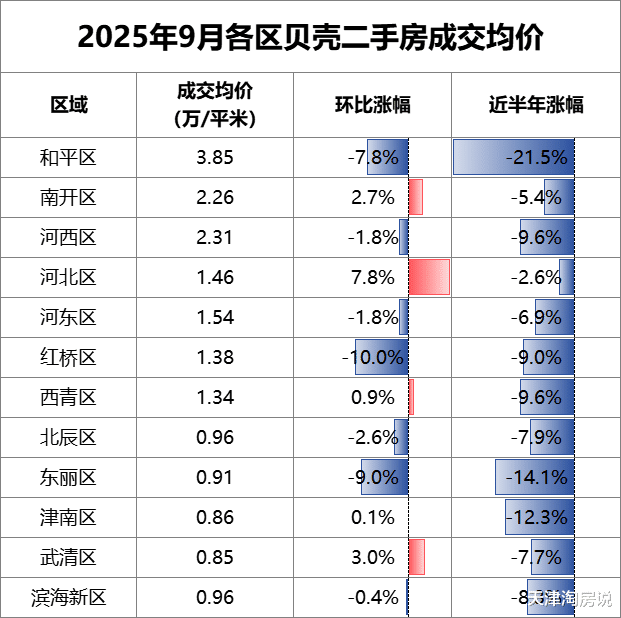

拢了下贝壳近半年的二手房涨幅,和平竟然领跌,价格半年跌了21.5%。

河西、南开也跌了,半年跌幅分别为9.6%、5.4%。

二手房门店经理表示,从今年四五月份到现在,二手房的成交价格平均跌了10%左右。

现在价格上松动特别多。

像河西一片普小私产一居,之前卖120万左右,现在都已经破百了。

前几天新成交的一套私产,98万。

公产更低,一套直管公产顶楼,成交价才77万。

这要放在原来,完全不可能。

和平学区房也下探了。

年初和平普小拆间还能卖110万左右,现在已经掉到90万左右。

私产门槛也降了20-40万。

比如,二片新星小学,年初215万左右,现在180万左右。

基本上和平除了实验、岳阳道、昆明路,现在私产门槛都已回到200万以内。

究其原因,有几点:

1)大涨后回落

和平是2021年出的831政策,进而催生出了“末班车”行情。

转年便进入爆发式增长。

当时特别疯狂,新星小学私产独单都卖到260万。

也正因此,全市的高点是在2017年3月,而和平却是2022年3月。

现在需求释放完,迎来了回调。

河西也是如此,和平“关门”后把需求挤压到了河西。

带动起河西一片的价格冲高。

所以现在在回归市场。

这也是为什么河北区反跌得最少,没有学区溢价,纯卖性价比。

2)学区房淡季

现在正值学区房淡季。

今年上学的已打完收工,明年上学的则不急于一时。

到明年入学报名前还有好几个月,学区置业的迫切性并没有那么强。

大多数人都还在观望。

一是再看看行情,二是等合适捡漏。

加之,入学高峰已过,今年很多学校的新一年级班级数都减少了。

比如万全小学今年少了4个班,实验小学少了3个班,湘江道小学少了2个……

这也意味,学区需求没之前那么强烈了。

而房价说到根上,就是供需关系。

3)新房“掀桌子”

一二手房并非是割裂的市场。

两者既是竞争关系,又存在紧密联动。

二手房卖不动,新房的置换链条就无法打通;而新房价格调整,也会拖拽二手房。

本来新房产品迭代,就已经给二手房造成了冲击。

现在又在以价换量。

这导致二手房价格更加混乱。

没有了定价锚点,业主都在按照自己的原始买入成本去计算。

最终必然是价低者胜。

现在的天津市场,买方不急,卖方慌。

去年还有政策强刺激了一波,现在整体市场预期不振,也没有有效政策。

尤其是要置换的,价格调整的特别多。

有的本来已经在第一次挂牌价基础上调了。若是三周或一个月还没卖掉的话,业主会主动再次调价。

很多人都是在抱着“捡漏”的心态在看房。

非必要不买房,无性价比不成交。

(注:文中数据均来自贝壳二手房)

配资之家网首页提示:文章来自网络,不代表本站观点。